關(guān)注我們

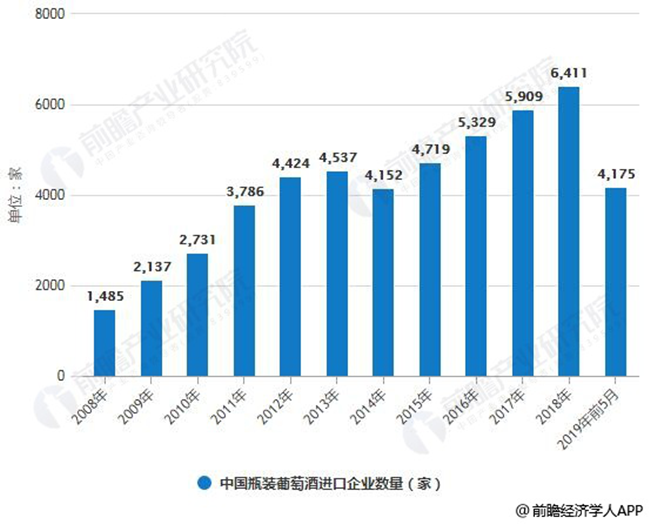

經(jīng)歷了2018年的負(fù)增長之后,進(jìn)口葡萄酒的數(shù)據(jù)還在繼續(xù)下行。記者從2019中國高端酒展覽會上獲悉,經(jīng)歷了難熬的2018年之后,2019年進(jìn)口酒市場并沒有好轉(zhuǎn)。根據(jù)中國食品土畜進(jìn)出口商會公布的最新數(shù)據(jù),連續(xù)的下滑讓行業(yè)從過熱轉(zhuǎn)向洗牌,今年前五個月,進(jìn)口商的總數(shù)已經(jīng)從6411家減少到4175多家,減少了約三成半。

在業(yè)內(nèi)看來,國內(nèi)葡萄酒市場面臨發(fā)展節(jié)點,這一輪挑戰(zhàn)的關(guān)鍵并不是存量市場競爭而是如何改變模式做大市場蛋糕。

市場洗牌,進(jìn)口商減少3成半

“今年又下滑了10%。”天津進(jìn)口酒商王先生感到異常焦慮,他告訴第一財經(jīng)記者,2018年公司銷售總量已經(jīng)下滑了2成左右,銷售變得緩慢,2019年的情況變得更糟糕。記者了解到,今年有著焦慮感的酒商并不在少數(shù)。

在經(jīng)歷了2015年到2017年的小陽春之后,2018年開始國內(nèi)進(jìn)口葡萄酒行業(yè)遭遇了一場倒春寒,而2019年數(shù)據(jù)下滑還在延續(xù)。

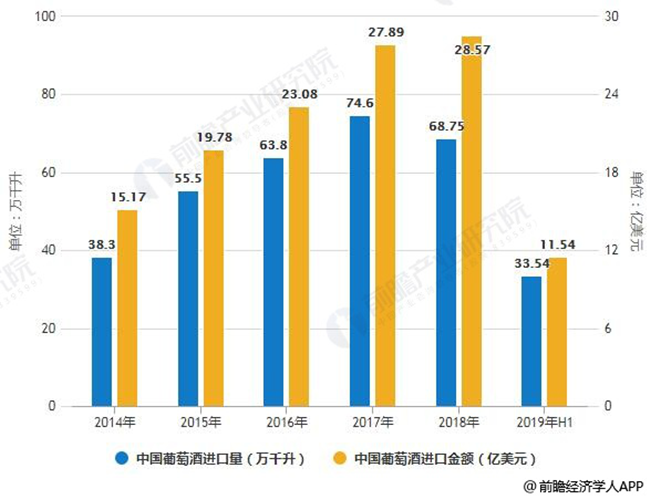

海關(guān)數(shù)據(jù)顯示,今年1-5月份,中國進(jìn)口瓶裝葡萄酒總額為9.2億美元,同比下降21.4%,最新的6月份的進(jìn)口數(shù)據(jù)有所回升,但今年前六個月的進(jìn)口金額仍整體下滑了2成。截止至2018年進(jìn)口葡萄酒總量為6.88億升,較去年同期下滑了8.26%。進(jìn)口額略微上漲2.12%,達(dá)28.5億美元。截止至2019年1-6月中國葡萄酒進(jìn)口量為335471千升,同比下降12.9%,中國葡萄酒進(jìn)口金額為1154.1百萬美元,同比下降9.2%。

2014-2019年H1年中國葡萄酒進(jìn)口量、金額統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

這和前幾年的數(shù)據(jù)形成鮮明的反差,尤其是2015年行業(yè)回暖之后,連續(xù)3年國內(nèi)葡萄酒的進(jìn)口金額和總量都保持著雙位數(shù)增長。

三年快速恢復(fù)期,由于進(jìn)口葡萄酒行業(yè)相對較低的門檻和對市場前景的良好預(yù)期,讓大量的進(jìn)口商涌入其中。而連續(xù)的市場下滑也讓進(jìn)口葡萄酒行業(yè)從熱門到過熱,再到如今行業(yè)大洗牌。

中國食品土畜進(jìn)出口商會酒類進(jìn)出口商分會秘書長王旭偉介紹,根據(jù)對國內(nèi)進(jìn)口酒商的調(diào)查發(fā)現(xiàn),國內(nèi)市場正在進(jìn)入存量市場的爭奪,這也導(dǎo)致酒商之間的分化正在加劇,一部分企業(yè)逆勢增長,而大部分企業(yè)經(jīng)營變得困難。數(shù)據(jù)顯示,2018年國內(nèi)有6411家瓶裝葡萄酒進(jìn)口企業(yè),而到2019年前5個月,這一數(shù)字已經(jīng)銳減到4175家,減少了35%。

2008-2019年前5月中國瓶裝葡萄酒進(jìn)口企業(yè)數(shù)量統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

在王旭偉看來,受到國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)性調(diào)整的壓力、全球貿(mào)易環(huán)境不確定性增加等影響,2019下半年行業(yè)整合或?qū)⒓铀伲袌黾卸葧嵘稒C(jī)企業(yè)和品牌將面臨清場。

行業(yè)亟待突破瓶頸期

在業(yè)內(nèi)看來,這次洗牌并不是國內(nèi)葡萄酒消費(fèi)出現(xiàn)明顯下滑,中國市場依然擁有巨大的消費(fèi)潛力,而下滑則是市場在品牌和渠道層面的自我調(diào)整,過去傳統(tǒng)的“搬磚”模式已拖累了市場的前行。

在中國酒類流通協(xié)會副秘書長王祖明看來,進(jìn)口酒遇冷一方面與宏觀經(jīng)濟(jì)有關(guān),更主要的還是國內(nèi)葡萄酒行業(yè)經(jīng)過多年的快速發(fā)展,進(jìn)入一個瓶頸期。中國葡萄酒以前的發(fā)展屬于集體無意識期,很多進(jìn)口商、經(jīng)銷商只是跟隨行業(yè)紅利賺錢,但很少思考下一步該怎么做,而這也導(dǎo)致國內(nèi)葡萄酒行業(yè)發(fā)展面臨節(jié)點。目前國內(nèi)葡萄酒消費(fèi)市場規(guī)模為800億元,相比于白酒行業(yè)5300多億的市場規(guī)模相差甚遠(yuǎn),國內(nèi)葡萄酒行業(yè)需要的是增量,而不是存量競爭。

在傳統(tǒng)“搬磚”模式中,進(jìn)口商和經(jīng)銷商往往扮演著搬運(yùn)工的角色,銷售主要依靠渠道利潤驅(qū)動,終端銷售則以團(tuán)購等關(guān)系銷售為主,渠道大于品牌。這樣的模式下,導(dǎo)致大量魚龍混雜的產(chǎn)品被壓進(jìn)渠道,造就了漂亮的進(jìn)口數(shù)據(jù),卻讓消費(fèi)者無從選擇。與此同時,大量沒有品牌的產(chǎn)品在市場價格戰(zhàn),也讓進(jìn)口商舉步維艱。

深圳智德營銷總經(jīng)理王德惠告訴第一財經(jīng)記者,目前國內(nèi)葡萄酒進(jìn)口商面臨的困難并非招商難,而是缺乏品牌的產(chǎn)品終端動銷難,過去無往不利的高渠道利潤模式在逐漸失效,這也倒逼了國內(nèi)葡萄市場的加速品牌化。

就好像擁有奔富品牌的澳洲酒業(yè)巨頭富邑集團(tuán),在中國中小進(jìn)口商苦苦掙扎的同時,富邑2019年半年報收入15.1億澳元,同比增長16%,在中國市場帶動下,亞洲市場大增32.4%。而富邑產(chǎn)品在中國的品牌運(yùn)營商,如酒易酩莊運(yùn)營的奔富MAX等也都水漲船高,增長迅速。

有聲音認(rèn)為,如果說上一階段進(jìn)口葡萄酒的大量涌入促進(jìn)了中國葡萄酒消費(fèi)市場的成熟,品牌化也被認(rèn)為是國內(nèi)進(jìn)口酒行業(yè)下一個階段增長的關(guān)鍵,雖然大部分進(jìn)口商并不愿意給別人的孩子做嫁衣。

法國羅納河谷酒業(yè)集團(tuán)市場總監(jiān)JEAN告訴第一財經(jīng)記者,中國市場的調(diào)整是挑戰(zhàn)也是新的機(jī)遇,消費(fèi)者對產(chǎn)品越來越挑剔,但中國市場最需要的就是一些大品牌來把市場蛋糕做大。

西北農(nóng)林科技大學(xué)葡萄酒學(xué)院客座教授席康表示,從世界的葡萄酒消費(fèi)的角度看,葡萄酒是多樣性的,但目前在國內(nèi)消費(fèi)者葡萄酒辨別能力不太高的情況下,品牌是他們建立跟產(chǎn)品信任的一種紐帶,這種情況下,行業(yè)更需要一些適合的品牌,快速打開消費(fèi)者信任的大關(guān),未來才會有更多多樣化的需求產(chǎn)生。