關(guān)注我們

近日,中國食品土畜進(jìn)出口商會酒類進(jìn)出口商分會發(fā)布2019年一季度酒類進(jìn)口統(tǒng)計報告。報告顯示,一季度,進(jìn)口酒類市場整體呈下行態(tài)勢,且降幅仍在擴(kuò)大。其中,葡萄酒進(jìn)口延續(xù)跌勢,量額跌幅均逾兩成。進(jìn)口量1.5億升,進(jìn)口額6.2億美元,約占酒類進(jìn)口總額的55.4%。

1、整體呈下滑態(tài)勢,個別國家表現(xiàn)優(yōu)異

澳大利亞量額雙線領(lǐng)跑,全球出口均價達(dá)3.41澳元每升

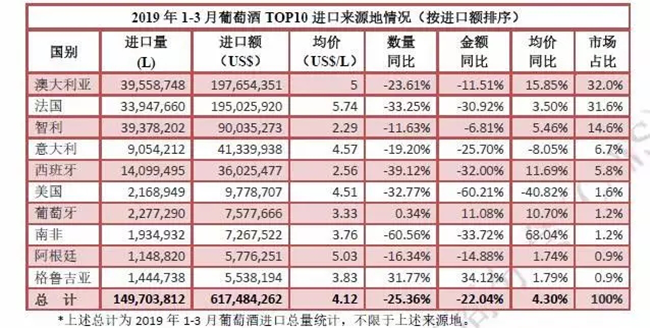

從進(jìn)口酒來源地看,澳大利亞、法國、智利仍為我國三大進(jìn)口葡萄酒來源地國。三國占比高達(dá)78.2%。

三巨頭中,澳大利亞超越法國,量額雙線領(lǐng)跑,但較之去年同期出現(xiàn)下跌。其中,澳大利亞葡萄酒進(jìn)口量3956萬升,同比下降23.61%,進(jìn)口額1.98億美元,同比下降11.51%。

根據(jù)澳大利亞葡萄酒管理局最新發(fā)布的報告顯示,在截至2019年3月的一年中,澳大利亞葡萄酒總出口額增長5%至27.8億澳元。出口平均價格上升至 3.41澳元每升(離岸價),這是自2009年以來的最高值。其中澳大利亞葡萄酒對中國市場的出口額增長了7%,至11.1億澳元。

中澳互為重要的貿(mào)易伙伴,經(jīng)貿(mào)合作前景廣闊。6年前,澳大利亞葡萄酒在中國僅占10%的市場份額,到2018年已上升到27%。

此外,澳大利亞葡萄酒協(xié)會在提高出口葡萄酒質(zhì)量上的努力也成效顯著,澳大利亞葡萄酒目前在中國市場平均每升價格已經(jīng)上漲至5美元,在中國前十大進(jìn)口國中排名第二,而澳大利亞原瓶裝葡萄酒進(jìn)口均價為6.51元每升,高于法國的5.85元每升,位居第一。

法國仍占據(jù)原瓶裝進(jìn)口葡萄酒榜首

近些年來,新世界葡萄酒異軍突起,以澳洲酒為代表的新世界葡萄酒成為葡萄酒酒世界的一匹黑馬,迅速的占領(lǐng)著全球市場。不過從原裝進(jìn)口來看,法國依舊占據(jù)著榜首。2019年一季度法國向中國出口了價值3.32 億美元的原瓶裝葡萄酒,占據(jù)了34%的市場份額。 高于澳大利亞30.7%的市場占比。

葡萄牙、格魯吉亞逆勢上揚(yáng)

智利量額由升轉(zhuǎn)跌,進(jìn)口量、進(jìn)口額分列第二、第三位。意大利進(jìn)口額高于西班牙,二者分列第四、五位,但后者進(jìn)口量更大。葡萄牙與格魯吉亞是主要進(jìn)口來源地中唯二逆勢上揚(yáng)的國家,尤其是后者,維持了兩位數(shù)的量額增幅。近些年來,格魯吉亞葡萄酒在中國市場的知名度迅速躥升。特別是2018年1月1日中格自貿(mào)協(xié)定正式生效,格魯吉亞葡萄酒以零關(guān)稅的優(yōu)惠價格進(jìn)入中國市場,為格魯吉亞葡萄酒行業(yè)帶來蓬勃生機(jī)。中國成為繼俄羅斯、烏克蘭之后,格魯吉亞葡萄酒的第三大出口市場。

2、內(nèi)外因素交加,進(jìn)口葡萄酒增速受阻

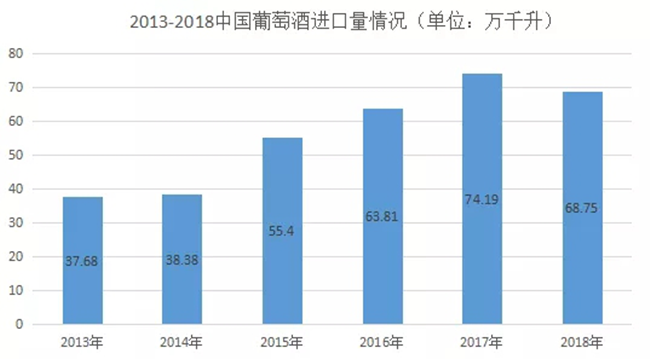

數(shù)據(jù)是反映市場的晴雨表。2013~2018年上半年我國葡萄酒的進(jìn)口量逐年遞增,2018年上半年,我國葡萄酒進(jìn)口量為38.54萬千升,同比增長25.8%。但從下半年開始,局勢發(fā)生逆轉(zhuǎn),最終,2018年度葡萄酒以68.75億升的進(jìn)口量收尾,同比下降8.26%,從上面的數(shù)據(jù)分析可知,2019年一季度下滑態(tài)勢仍未扭轉(zhuǎn)。

國家統(tǒng)計局分析報道:一是受國際貿(mào)易摩擦加劇、全球經(jīng)濟(jì)增長放緩等多重因素影響,市場需求下行壓力加大,企業(yè)采購預(yù)期趨于謹(jǐn)慎。二是受外部環(huán)境變數(shù)較多,內(nèi)部需求放緩等因素影響,直接導(dǎo)致近期進(jìn)出口景氣度走低。三是受部分國際大宗商品價格大幅波動等影響,價格指數(shù)持續(xù)回落。還包括匯率波動的影響。這些都是造成2018葡萄酒銷售與消費(fèi)受阻的重要政策面因素。

其次,進(jìn)口葡萄酒已在我國經(jīng)歷了連續(xù)幾年的高速增長,增長率甚至一度高達(dá)44%,各主要產(chǎn)酒國所占的市場份額基數(shù)也持續(xù)擴(kuò)大,在這種態(tài)勢下,要保持高速增長并不容易,份額提升的難度也隨之加大。

3、進(jìn)口量下滑背后是葡萄酒市場“質(zhì)”的提升

盡管國產(chǎn)葡萄酒產(chǎn)量降低,進(jìn)口葡萄酒進(jìn)口量下降,但整體來看,中國葡萄酒市場仍處于“供過于求”的階段。這種“量”的下降,其實(shí)也是“質(zhì)”的提升。

有研究機(jī)構(gòu)認(rèn)為,進(jìn)口葡萄酒給中國葡萄酒產(chǎn)業(yè)帶來了先進(jìn)的理念,在消費(fèi)知識普及方面有借鑒作用,進(jìn)口葡萄酒大力搶占市場也推動著中國葡萄酒向精品化的轉(zhuǎn)型。

從我國葡萄酒行業(yè)的整體情況來看,高端產(chǎn)品主要為國外品牌;而低端產(chǎn)品主要為本土品牌。

近兩年張裕、長城經(jīng)過戰(zhàn)略調(diào)整后,開始布局高端市場,基本放棄了低端產(chǎn)品,市場空間留給了眾多營運(yùn)成本低、操作模式靈活的小酒廠。2018年度中國葡萄酒銷售收入中,僅張裕一家占比就達(dá)到17.8%。

此外,隨著中國經(jīng)濟(jì)發(fā)展和居民收入水平的提高,我國消費(fèi)升級趨勢明顯,雖然葡萄酒進(jìn)口量在下降,但是進(jìn)口均價卻在不斷提升。根據(jù)智利葡萄酒協(xié)會發(fā)布的年度報告顯示,智利2018年共對外出口葡萄酒5530萬箱,同比下降3.3%。不過,葡萄酒的對外出口額與2017年基本持平,達(dá)15.976億美元,出口均價從每箱28美元升至28.9美元,同比增長3%。從2019年一季度的葡萄酒進(jìn)口來源地表中亦能看出,除意大利和美國外,其他國家的進(jìn)口均價均實(shí)現(xiàn)正增長。

葡萄酒進(jìn)口量的下跌其實(shí)也是對葡萄酒市場的凈化,落后產(chǎn)能退出市場,才能驅(qū)動葡萄酒市場的良性發(fā)展。