關注我們

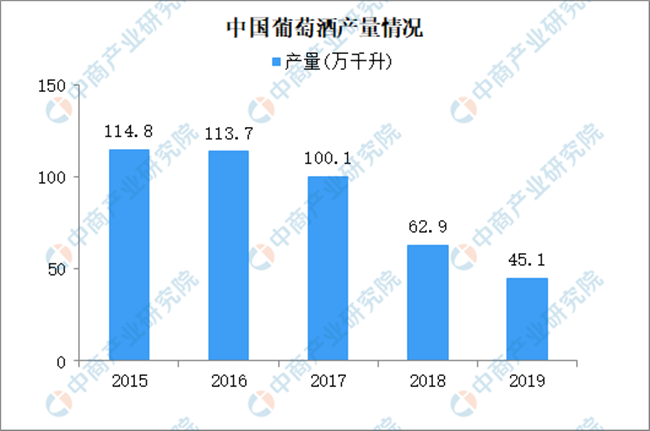

1、葡萄酒產量下滑

近五年葡萄酒產量接連下滑,2015年葡萄酒產量108.8萬千升,2019年跌至45.1萬千升,跌幅60.7%。

數據來源:中商產業研究院大數據庫

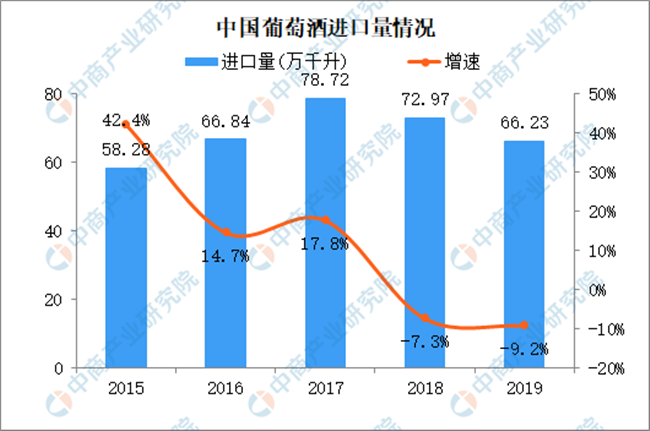

2、葡萄酒進口量下降

2015-2017年葡萄酒進口量穩步上漲,但是增速放緩。此后兩年葡萄酒進口量持續下降,2019年葡萄酒進口量跌至2016年水平,進口量66.23萬千升,同比減少9.2%。

數據來源:中商產業研究院大數據庫

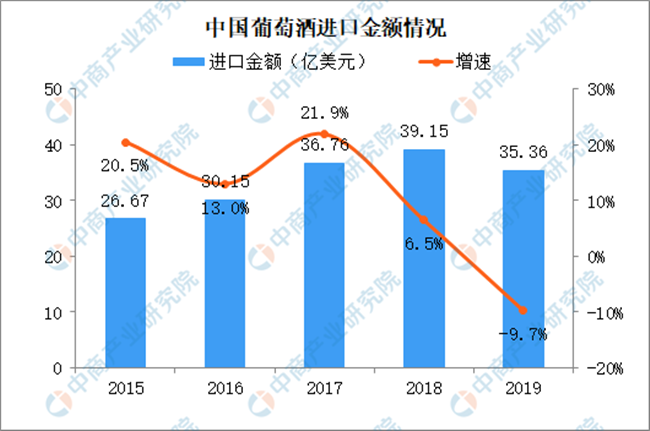

3、葡萄酒進口金額下跌

2015-2019年葡萄酒進口金額持續增長,2019年葡萄酒進口金額逼近40億美元。2019年葡萄酒進口金額小幅下跌,進口金額35.36億美元,同比減少9.7%。

數據來源:中商產業研究院大數據庫

4、葡萄酒市場向品牌聚集

葡萄酒市場整合加劇,具有品牌的企業和產品更容易在市場中脫穎而出。在國產葡萄酒領域,排名靠前的企業收割了大部分行業利潤,無論在大型商超還是煙酒店,大品牌、大企業露出機會相比之下更多,正逐步擠占中小型企業的市場空間。以張裕、長城、茅臺葡萄酒、王朝為代表的大品牌企業,擁有很強的渠道拓展能力,品牌市場不斷下沉,進一步涉足區域性品牌的市場。

1、葡萄酒市場品牌化

現在的消費者更加傾向于選購進口葡萄酒,但實際上國產葡萄酒的性價比和質量遠超大眾認知,相信隨著消費者教育的加深,國內的中低端葡萄酒市場將會向品牌化演變。

2、進口酒多元分化

2020年,估計進口品牌和進口酒商分化加大,品牌、大酒商會越來越好,小酒商低價低質,淘汰將加速。

進口葡萄酒的多元化、個性化、精品化為品類知識普及、精英群體教育做出了貢獻。進口葡萄酒對葡萄酒整體品質的提升,意義是相當大的。進口葡萄酒更容易多元化、個性化,原因是有那么多葡萄酒國家,還有新世界舊世界的傳播,這一點上不像啤酒,說得出來的啤酒只有德國、美國,沒有那么多啤酒代表性國家,但是葡萄酒不一樣,葡萄酒容易多元化、個性化。

3、新營銷模式成主流

旺銷餐飲、旺銷酒行、粉絲群,并且互聯網化,這將是未來區域市場動銷的重要模式。隨著電商、微商、快手、抖音、美團、拼多多、1919等大渠道的建立,2020年新營銷渠道的優勢將愈加明顯,成本也相對可控。

更多資料請參考中商產業研究院發布的《2020-2025年中國葡萄酒市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。